品质成本是衡量企业实施品质管理的一项重要量化指标,为了管控品质成本的发生,藉由实际应用的作业流程,提供企业进行核算、分析与改进品质成本(预防成本、鑒定成本、内部失败成本、外部失败成本)的管控方法,从财务角度评价品质管理体系的有效性,达成公司年度品质成本目标,强化企业管理。

根据ASQC「品质成本研究发展委员会」于1986年发表的「品质成本原理」对品质成本的定义如下:

品质成本:包括预防成本、鑒定成本、失败成本(内部失败成本、外部失败成本)

预防成本(Prevention Costs):

用于专为预防製成品或服务产生缺陷所进行的各项活 动的费用。包括产品或服务开发先前作业及开发期间、採购作业、生产规划与执行、支援作业及交货后的服务等活动。例如:开发设计审查、供应商能力审查、製程能力评估、品质教育训练。包括人工(工资)及各项福利奖金、保险金,以及各项工作开支及折旧费用等。

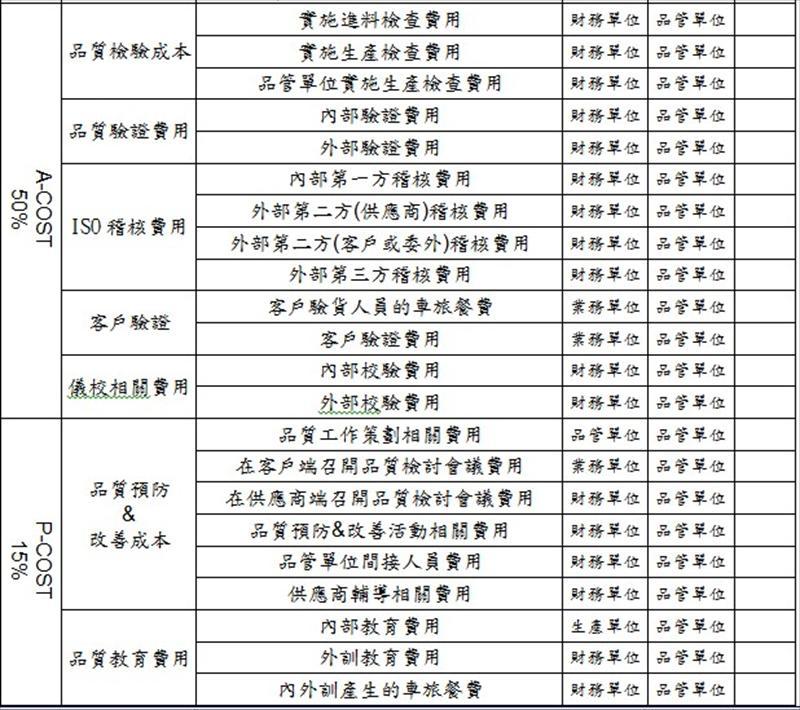

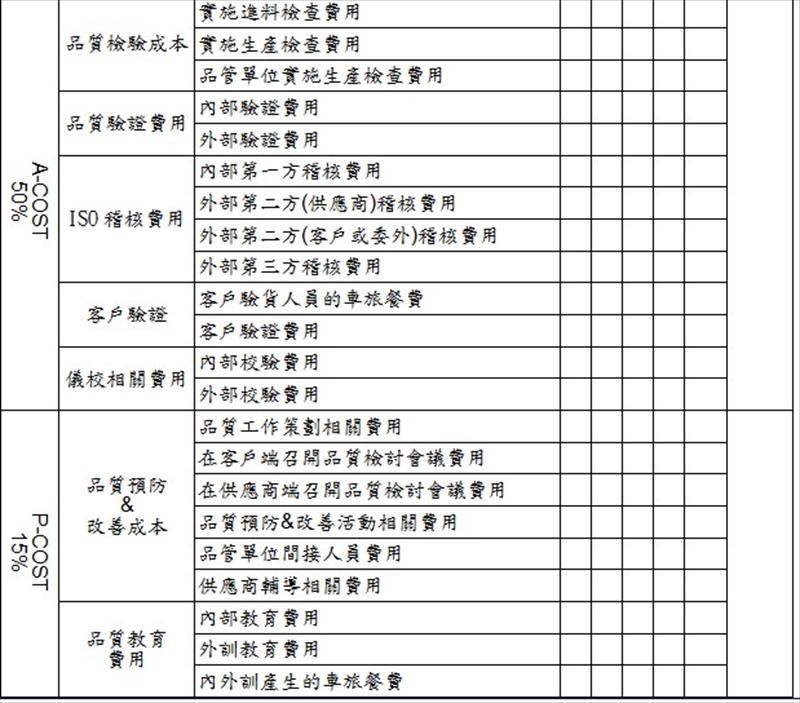

鑒定成本(Appraisal Costs):

对产品或服务进行量测、评估或稽查,以确保其符合品质标準及工作性能要求所需的费用。包括:对购买的原材料、製造或製程作业,各项作业支援文件及材料,安装或实地测试等所进行的各项检验、测试或稽查等。包含工资及各相关的附加费用,工作开支及折旧。

失败成本(Failure Costs):

用来评定以及改正或更换不符合要求,或顾客/消费者需求(要求)所需的费用。包括在购入的原材料、设计和管理、技术资料等方面,因产品或服务不符合要求或消费者/使用者需求所引起的费用。包括材料费、人工费及各项工资相关附加费用。

内部失败成本(Internal Failure Costs):

产品完工或发货前,或服务提供之前发生的各项费用。

外部失败成本(External Failure Costs):

产品完工或发货后,或服务提供完毕之后的各项费用。

依照工作任务划分担当单位如下:

业务单位:负责处理客户扣款损失、客户抱怨退货所造成损失的统计,如索赔、返工与运输费用等。

生产单位:负责统计员工品质课程培训工时、检查人员工时、产品返工工时等。

仓储单位:负责统计库存材料报废与盘亏费用与返工所更换材料损耗费用。

财务单位:负责依照品质成本管控项目定期提供正确品质成本财务资料。

品管单位:负责统计检验设备採购验证与校验、供应商辅导及品质激励及相关改善投入费用;并设定品质成本管控项目和指标,每月提出品质成本分析检讨报告及改进措施给经营层最高主管签核。

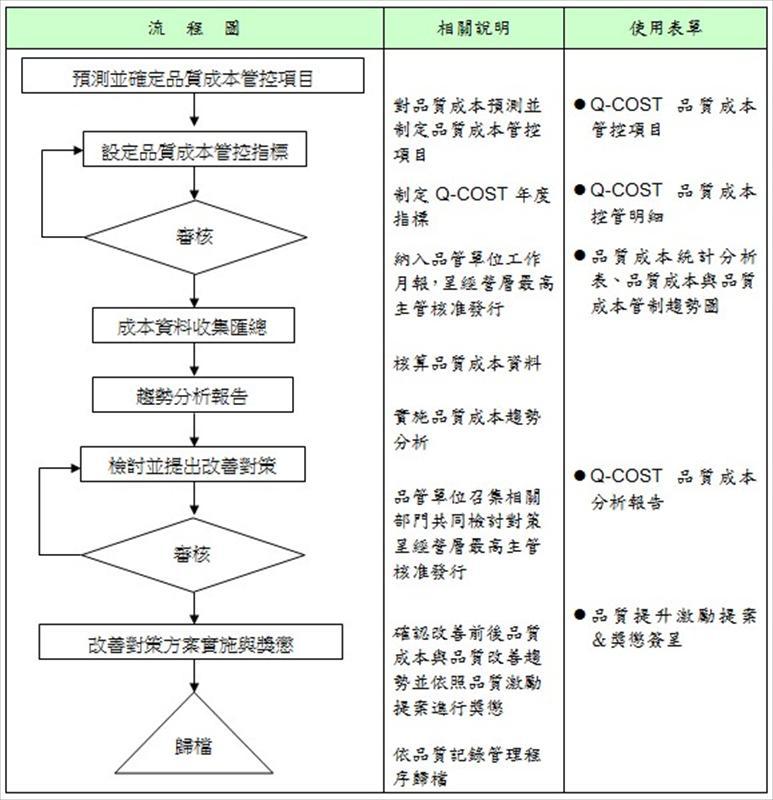

品质成本管控、分析与改善的实际应用作业流程:

1. 由品管单位制定『Q-COST品质成本管控项目』并订定收集资料及统计资料的主办单位与协办单位。

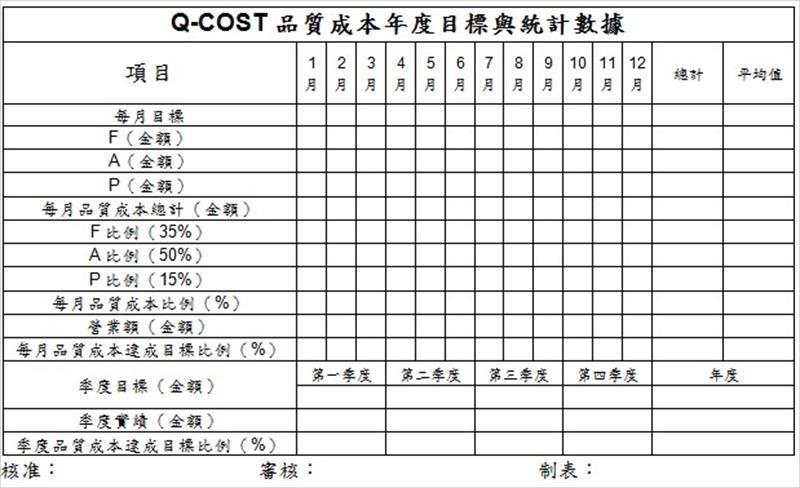

2. 品质成本各项管控指标由品管单位于每年1月底前参照上一年度营运资料基础进行汇总制订,由经营层最高主管批准后发行实施,指标值可根据上一年的水準适当调整,促使品质成本的不断优化。

2.1. 预防成本管控指标制定範围佔品质成本总金额的5% ~ 15%

2.2. 鉴定成本管控指标制定範围佔品质成本总金额的30% ~ 50%

2.3. 内部失败成本管控指标制定範围佔品质成本总金额的20% ~ 35%

2.4. 外部失败成本管控指标制定範围佔品质成本总金额的20% ~ 35%

2.5. 年度品质成本总金额应佔全年销售总金额的1.5% ~ 3.0% (低于或高出此範围属于异常)

3. 财务单位每月定期依照『Q-COST品质成本管控项目』提供品质成本资料,先由品管单位对品质成本的发生状况进行汇总,并做出『Q-COST品质成本控管明细』、『Q-COST品质成本年度目标与统计数据』与『Q-COST品质成本分析报告』。

3.1. 每月品质成本统计结果纳入品管单位工作报告进行提报并作成【品质成本统计趋势图】。

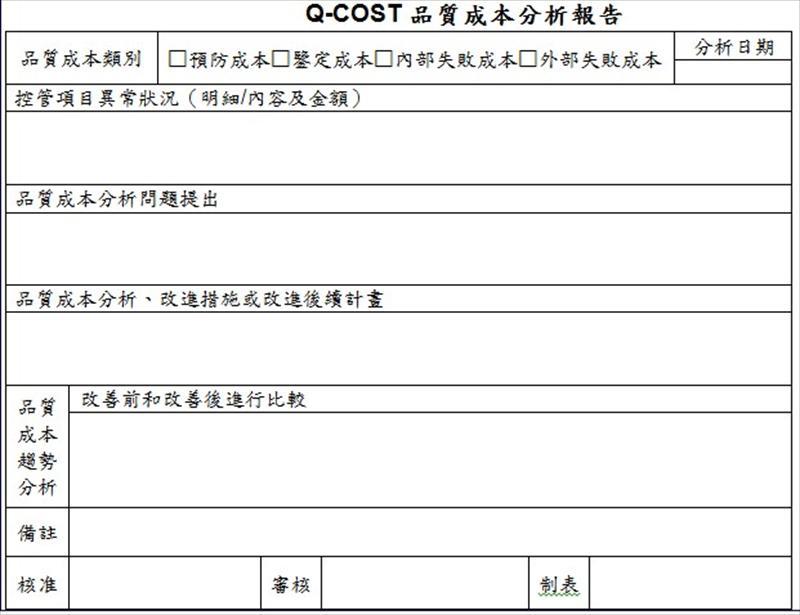

3.2. 『Q-COST品质成本分析报告』内容包括:

A、品质成本指标的计画数值与实际数值。

B、分析品质成本上升或下降的原因,并提出持续改善措施。

4. 品质成本的管控与考核:

各单位必须负责对品质成本指标进行控制与落实改善措施的执行,品管单位会同相关部门共同分析异常情况并制定相应的持续改善措施,呈报经营层最高主管核准,发行担当单位实施并确认改善前后品质成本与品质改善趋势。

5. 每月定期依照【年度品质激励提案】进行奖惩,内容包括:

5.1. 将内部与外部发生的品质异常、客诉、品质成本指标达成状况,进行绩效评核

5.2. 要求企业整体共同达成年度品质成本金额比上一年度持续降低≧10%的目标。

5.3. 要求企业整体共同达成年度品质异常件数比上一年度持续降低≧10%的目标。

5.4. 由品管单位负责按照品质指标达成状况,呈报经营层最高主管进行奖惩。

品质成本管控、分析与改善流程图

参考资料来源:

书名:品质成本管理

作者:钟汉清 编着

出版社:中华民国品质学会 发行