丰田认为,丰田生产方式是制造产品的一种合理手法。它是以降低成本为基本的首要目标,终极目标是获得利润。

大野耐一说过:经营所必要的不是质、量、成本而是质、量、时间。在这里面没有库存管理等词语更强调时间。实际也是这样,丰田生产方式、精益生产、约束理论等都在不约而同地强调时间、物流速度的重要性,而对于量相关的概念,比如稼动率等提及甚少。而目前的标准成本法更多是福特生产方式的风格,所以对其也有人有些质疑的声音。

现在归纳一下请同行共勉。

问题点提出:

(1)速度还是产出?现在的成本计算方法思想与丰田生产方式/LeanTOC有不同,并受到后者的共同挑战。因为后者认为物流速度是关键指标,也就是考虑的着眼点是“时间”这个系数,而“时间”这个因子对于现在的成本计算来说其意义重要性远不如“量”这个概念。

有一个例子:

现在需要在10天后交货100产品,安排生产有三种方法,见表9.10。

我们计算标准成本时发现三者效果相同,成本一样;但A占用了库存,耗费了利息,库存费用,承担了损坏和退单的潜在风险。B除了有50%A的损失之外(因为B是一天天累计库存及相应风险的,正好比A少一半),还有换线时间的损失。所以成本应该是A>B>C。那这种与速度、时间、浪费相关的成本在哪里体现

(2)实际的成本与理想会计成本差异。上面的标准成本计算公式都是成本规划的思路,而实际成本,特别是每个机种料号的实际成本核算是非常困难,难以准确的。下面就是一些常见的算不准的方面:

一台设备生产多个料号,那么设备折旧摊分到什么料号?

直接人工实际做了多个料号,那么实际人工摊分到什么料号?

许多耗品多是通用的,那么这部分要摊分到什么机种料号?

机器维修及厂房修缮费也是通用的,怎么摊分到具体料号?

水电气的摊分如何精确到某个料号?

额定耗电功率与实际耗电功率不符合的间题?

实际稼动率与额定稼动率不符合时,整个分配率的计算基础都不准确,那么怎么评定具体机种料号的分配率和成本?

设备的财务折旧年限与实际折旧年限有差别时依照什么呢(保养得好,30年的冲床照样可以用,保养不好,2年已经破旧不堪)?

财务摊分与实际摊分的区别(财务规定5年折旧,实际摊分时可以不依照5年的规定,比如2年摊分折旧)。

研发费用如何摊分,是往产品里面摊分还是用作项目特别资金,特别是目前开发前期长,而后面生产期短,研发费用在产品成本上的摊分越来越大的情况

(极端的例子是电影制片和唱片制作)。

所以实际成本很难算准。那如何精算项目(成本)收益?

(3)标准工时的困惑。标准工时产生于泰勒的“科学管理”。产生背景是:

标准工时作为劳资双方在确定及调整工人工资时的对话中的共同话语,因为当时工人工资是以产量为基础的(计件工资就诞生于当时的美国),而计件工资的基础就是标准工时。

在TOC中,标准工时作用不大,因为重点是发现瓶颈。

举个极端的例子,缩短非瓶颈工段标准工时的后果是没有成本降低。坦率地说,缩短周期时间后,损益表中的利润会暂时减少,高层对丰田生产方式会有疑问。

在丰田生产方式中,标准工时作用不大,因为在那里,重点是客户需求和节拍时间,翻遍精益生产的资料,标准工时或者说周期时间是一个随附的,被动的,时刻准备依客户节拍而需要调整的指标。

再举个极端的例子:

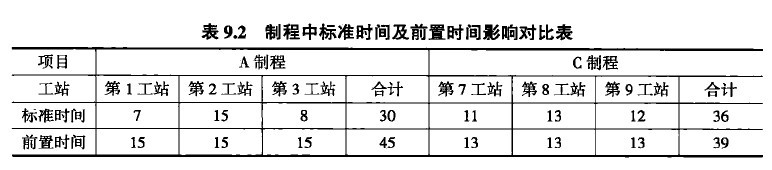

假如各制程的设备分配率相同,按照现有成本计算方法,C工序的标准时间之和大于A工序的标准时间和,所以C工序制造费用大于A工序,改善重点是C工序。但实际上各工站的实际作业周期时间受制于瓶颈工站,各工序的前置时间也自然是瓶颈工站的时间x工站数,依照这个思路,A的前置时间多于C的前置时间,那么应该是A的制造费用大于C制程。

那究竟是以标准工时为基础呢,还是以前置时间为基础呢?

丰田生产方式、精益生产、TOC与传统生产方法最直接的差异就是到底是思考前置时间还是思考标准时间,前者就是考虑物流速度,前者的优势不是成本而是现金流。制造周期时间从100分钟降低到50分钟,可能只是减少了中间的WIP、等待时间,在标准成本法下对于成本没有什么影响,但确实提高了物流速度,减少了库存,增加了现金流,而这不是用成本可以体现的。

问题是,就表},2的案例来说,A工序和C工序究竟哪个最有必要先改善?

(4)成本计算的局限性。从成本分析表上看,我们要降低成本,要降人工工资,降土地价格,降低……最终在人力成本、用地、用电等方面成本是降低了。但次生问题也来了,人员素质低,工厂与周边部门远,解决问题慢,研发技术人员、供应商、工厂配合协调不良……最终导致新产品开发慢,处理现场问题慢,客诉反映不及时,制造良率低,最终或直接或间接都会导致成本上升,但这种成本上升是很难直接计算出来的,这种狭义的以账面演算推导为主的标准成本法不应成为决策的主要依据。

(5)成本v,现金流。MP方法库存为loon份,精益生产方法库存为100份,这900份节约库存产生了1000万元的现金,那么就过去了,否则就过不去。史玉柱当年盖三九大厦时候投资60亿元,最后现金流短缺仅仅1000万元而未支撑到终点。太平洋集团的严介和坐拥几百亿元资产但最后差400万元人民币而差点公司倒闭。

所以评估绩效不仅仅要考虑成本更要考虑现金流,或者超出这两点另外找寻财务方法的支撑点。

(6) JTT的困惑。2007年,丰田汽车在销售额和利润上双双超越通用汽车,成为名副其实的世界汽车界“老大”。但一年之后,丰田全球销量就同比下滑4%,净利润亏损额达4369亿日元。丰田的上一次年度营业亏损发生在71年之遥的1938年。

2009年第一季度,丰田在中国售出的全部乘用车中,只有大约25%的车型排量在消费政策鼓励范围内。同样在上述媒体沟通会上,一汽丰田销售公司公关室经理马春平表示,丰田在供应链的所有环节上都强调零库存或最低库存,因此调整后的订单不可能马上得到相应的、现成的零部件供货,其中一些进口的相关零部件供货周期甚至要两三个月。所以,一汽丰田的车型结构调整“不可能马上见效,这就失去了一些时间和机会”。为防止销量出现进一步下滑,丰田急忙将在天津工厂花冠系列1.6L发动机的产量目标提高大约65%。但这可能需要3个月甚至更长时间才能实现生产目标。

在一些深受经济危机的地区,丰田生产模式同样面临着挑战。JET强调产业链共存,但实时生产系统使得销量大幅下滑的丰田工厂减少生产,从而可能导致零部件供货商不得不偷工减料甚至走向破产,反过来又影响到丰田工厂的产品质量及正常生产,近期丰田大批的产品召回就是实例。

像这样大规模的持续深入的改善为什么只发生在日本的丰田,而在美国、德国不行?我想这除了和日本人的集体主义观念,20世纪五六十年代丰田那种蓬勃发展、时不我待、积极进取的气氛外,还与丰田英二的积极支持是分不开的,当丰田生产方式(当时还叫大野生产方式)的产出不被财务数据支持而导致生产与财务部门纠葛不清的时候,是丰田英二果断支持大野耐一,让财务部门少介入这块事务。当时的情形就是“先改善再说”,用大野耐一的话就是“与其有时间想这些事还不如去现场改善”。结果是成功了。

可以想象,类似事情发生在美国、德国会是什么下场。在美国,即便有工人提出建议,也会被制定作业标准的工程师以多管闲事的态度回绝,即便不这样,类似的改善建议也会在规范冗长的流程中被刷掉。而在德国,很可能改善建议无法精密地回答,诸如“这个改善到底会提升3.5%的效率还是4.5%”之类问题而被严谨的工程师团队先行自我枪毙。

制造与会计的不和谐不是现在产生的,从大野时代开始到现在仍在继续,TOC创始人Goldratt就说过:会计是生产性100%的敌人。

所以在这里,对待丰田生产方式的态度,不一定要事先严密地计算出它的绩效和成果才去实施,只要方向对了去做就行了,可能短期在财务报表上不出成果,但长期一定会出成果。这个长远的观点对于精益生产推动是非常重要的。